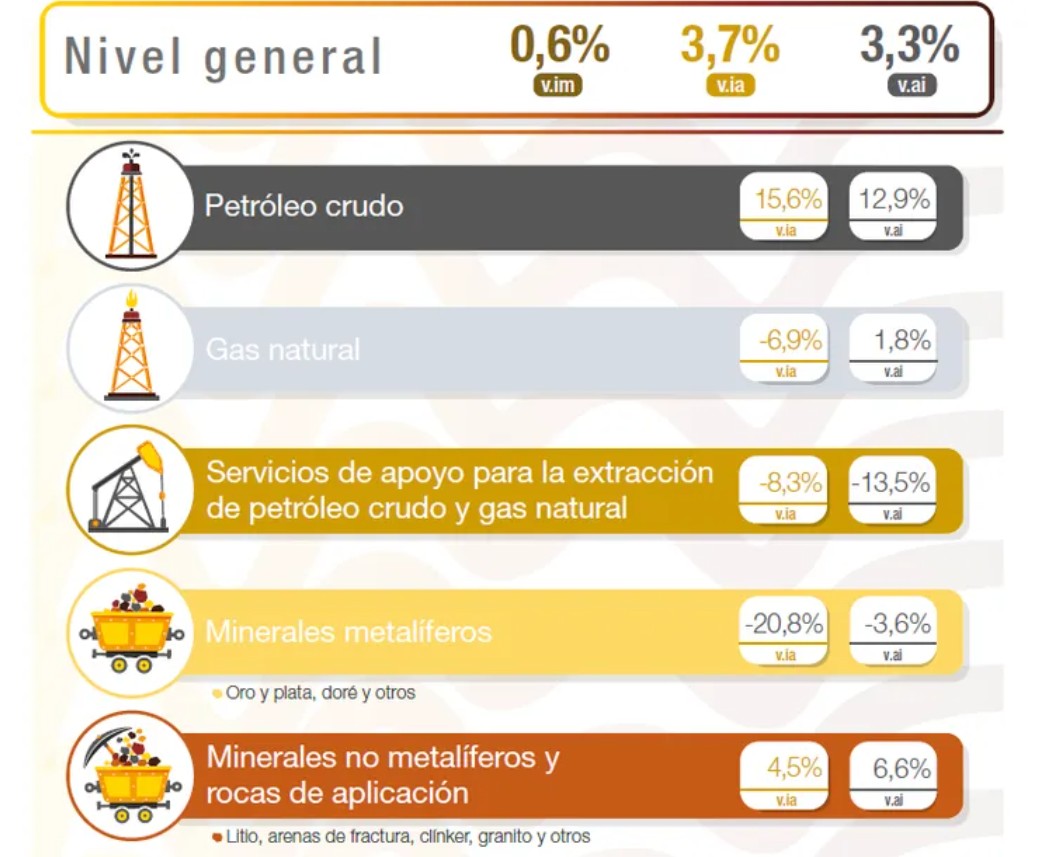

La minería argentina atraviesa un momento bisagra: mientras el litio del NOA y el shale de Vaca Muerta empujan al sector hacia nuevos récords, la producción de oro y plata —históricamente el corazón económico de Santa Cruz— enfrenta su retroceso más marcado en años. El INDEC reportó en octubre una caída del 20,8% en minerales metalíferos, con un descenso del 12,6% en “Plata y oro y sus concentrados” y una baja aún mayor en bullón dorado. Para la provincia líder en metalíferos, el dato confirma una realidad que dentro del sector se percibe hace tiempo: el ciclo de alta ley que dominó las últimas dos décadas está llegando a su etapa final.

Un declive natural que reordena el mapa productivo

Desde principios de los 2000, Santa Cruz sostuvo la minería aurífera más importante del país a partir de yacimientos epitermales de leyes excepcionales. Ese impulso inicial permitió sostener miles de empleos, una red de proveedores sólidos y un régimen de regalías que transformó la economía provincial. Sin embargo, tras más de quince o veinte años de actividad continua, los principales proyectos —Cerro Vanguardia, Cerro Negro, San José, Manantial Espejo— se encuentran en una fase avanzada de madurez. Las vetas de mayor calidad se han ido agotando, la relación estéril/mineral aumentó, las operaciones se volvieron más profundas y costosas, y las tareas de exploración en varios casos no avanzaron al ritmo necesario para compensar la caída en la ley de mineral. La consecuencia es un descenso productivo que no responde a una situación coyuntural sino al comportamiento característico de estos depósitos.

Mientras la Patagonia metalífera vive el desafío de sostener su producción, el escenario nacional muestra una reconfiguración acelerada: el litio registra incrementos interanuales de dos dígitos, los proyectos del NOA multiplican capacidad y el shale oil es hoy el mayor aportante al índice minero ampliado. Por primera vez en décadas, el motor minero del país ya no está en el oro y la plata, sino en los minerales críticos y en los hidrocarburos no convencionales, marcando una transición que modifica la matriz productiva completa.

La Faja del Deseado busca su segunda ola

Este viraje plantea a Santa Cruz su mayor desafío desde que nació la primera generación de proyectos. La estructura económica provincial aún depende del oro y la plata, y la merma productiva obliga a pensar en el futuro inmediato: sin descubrimientos nuevos, la caída será progresiva y sostenida. Lo que viene dependerá casi exclusivamente de la exploración. La Faja del Deseado continúa siendo uno de los distritos metalogénicos más prometedores de Sudamérica, con áreas poco perforadas, zonas de extensión de sistemas conocidos y prospectos que requieren inversión de riesgo para avanzar a etapas más profundas. Allí se juega la posibilidad de una segunda ola metalífera, capaz de reemplazar a las minas que hoy se acercan a su límite natural.

Impacto operativo y tensiones derivadas de la Ley 90/10

A este escenario se suman las dificultades que está generando la implementación de la nueva legislación 90/10, que exige que al menos el 90% del personal sea de origen provincial. La norma, aunque bien intencionada en su objetivo de fortalecer el empleo local, presenta tensiones concretas en un contexto donde las minas maduras requieren perfiles técnicos cada vez más especializados para sostener operaciones profundas, gestionar costos crecientes y aplicar tecnologías más complejas.

Varias empresas encuentran obstáculos para cubrir posiciones críticas dentro del territorio provincial, lo que obliga a procesos de capacitación acelerada, reubicaciones que no siempre resultan viables y demoras en servicios esenciales. Esto no solo impacta en la eficiencia operativa en una etapa donde cada gramo de ley cuenta, sino que también introduce incertidumbre en la planificación de nuevas inversiones y en la continuidad de proyectos que ya enfrentan el agotamiento natural de sus recursos. En un momento de declive geológico, la aplicación estricta del 90/10 añade una capa adicional de presión sobre un sector que necesita previsibilidad, flexibilidad técnica y un marco regulatorio que acompañe más que condicione la transición productiva.